Sebelumnya saya mengucapkan "Dirgahayu Kemerdekaan RI ke 68". Semoga Allah

membaikkan masyarakat Indonesia sehingga darinya muncul pemimpin2 yang amanah

dan membawa bangsa ini ke arah yg semakin baik. Amin.

Pagi-pagi saya iseng membuka2 website idx dan melihat dibagian pengumuman

emiten, laporan keuangan AISA terbaru sudah keluar. Tanggal tercatat adalah 15

Agustus jadi masih hangat dan bahkan belum dipindahkan ke bagian laporan

keuangan.

Sebelum membahas jauh tentang AISA, mungkin perlu direfresh dulu bahwa

emiten yang bernama Tiga Pilar Sejahtera Food tbk ini bergerak di produk-produk

bahan makanan. Produknya mulai dari bahan makanan setengah jadi seperti Mie

Kering dua telor yg banyak dipakai di abang2 penjual mie tek-tek, Mie Snack

seperti mie Kremez, HahaMie (ada yg pernah nemu ?), juga snack terkenal Taro

snack yg baru saja diakuisisi oleh AISA dari Unilever di th 2012, juga beras,

dan bahkan sampai ke CPO. Kalo hendak melihat gambaran sekilas line-up

produknya, screenshot dari cover LK 2012 mungkin cukup representative:

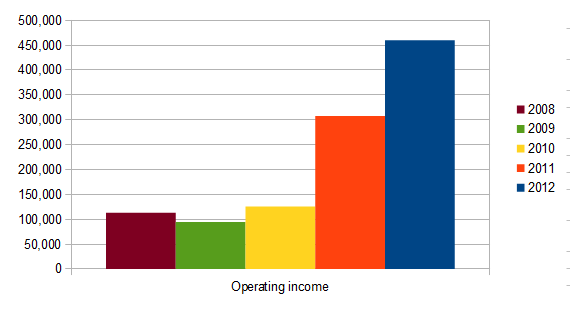

Secara visual, grafik pertumbuhan penjualan, op income, dan net income dari AISA

cukup manis dilihat dari tahun ke tahun. Seperti tampil dalam chart2 berikut

ini.

Demikian juga penampilan grafik pertumbuhan aset seperti terlihat berikut ini.

Pertumbuhan ekuitas sendiri agak mixed up dengan lonjakkan tinggi yg diikuti

istirahat sesaat walau tidak berujung minus. Tapi secara keseluruhan growth

rata2nya cukup tinggi seperti terlihat pada grafik di bawah.

Agar bisa mencerna lebih baik, ditampilkan summary growth dalam tabel

berikut.

| Growth | 2013(est) | 2012 | 2011 | 2010 | 2009 | 2008 | Average up to 2012 | Average up to 2013 |

| Equity Growth | 25.88% | -2.78% | 208.19% | -9.07% | 62.08% | 64.61% | 56.86% | |

| EPS Growth | 27.42% | -2.70% | 80.49% | 105.00% | 0.00% | 45.70% | 42.04% | |

| Revenue Growth | 29.83% | 56.76% | 148.55% | 32.26% | 9.00% | 61.64% | 55.28% | |

| Cash Growth | -12.32% | -83.90% | 4014.04% | -28.32% | -20.93% | 970.22% | 773.71% |

Nampak walau ada ketersendatan di Equity growth

tapi growth rata berada di atas 50%, sementara growth EPS ada di atas 40%.

Ketinggian laju pertumbuhan ini memungkinkan AISA adalah sebuah emiten yg sedang

bertumbuh macam ABG.

Summary 1, 3th, 5th growth juga ditampilkan dalam

table berikut:

| Average | 1yr (ttm) | 3yr | 5yr |

| Average Equity Growth | 28.35% | 77.10% | 56.86% |

| Average EPS Growth | 43.34% | 35.07% | 42.04% |

| Average Revenue Growth | 38.70% | 78.38% | 55.28% |

| Average Cash Growth | -80.48% | 1305.94% | 773.71% |

Sementara itu laporan Q2 menunjukkan perkembangan yg

masih bagus, sementara banyak emiten mengalami kemunduran laba di semester

ini:

| Growth | YoY | QoQ | Q1'13vsQ1'12 |

| Equity Growth | 28.35% | 21.26% | 12.71% |

| EPS Growth | 43.34% | 108.50% | 37.50% |

| Revenue Growth | 38.70% | 108.70% | 48.05% |

| Cash Growth | -80.48% | -8.14% | 81.86% |

Nampak cash growth pada semester ini menurun

dibanding tahun lalu. Bila kita tengok, salah satu penyebabnya adalah banyaknya

pembayaran hutang jangka pendek dan jangka panjang yg terjadi di Q2 2013.

Nampak dalam ulasan free cash flow berikut, cash

flow from operation masih postive dan meningkat dari akhir tahun lalu, tapi

muncul pembayaran hutang yang ditampilkan besarnya angka negative pada baris net

borrowing:

| Free Cash Flow Calc | 2013(mrq) | 2012 | 2011 | 2010 | 2009 | 2008 | Average up to 2012 | Average up to 2013 |

| Cash Flow From Operation | 153650 | 109316 | 29662 | -18659 | 86375 | 43897 | 50118.2 | 72068.8 |

| CFO Growth | 40.56% | 268.54% | 258.97% | -121.60% | 96.77% | 125.67% | 108.65% | |

| Capital Expenditure | -80,288 | -254,968 | -377,955 | -21,489 | -53,773 | -171,079 | -175853 | -159925 |

| After Tax Net Interest Payment | -27414 | -42467 | -23045 | -4209 | -28 | -30 | -17437 | -19433 |

| Free Cash Flow to Firm | 100776 | -103185 | -325248 | -35939 | 32630 | -127152 | -111779 | -76353 |

| FCFF Growth | 197.67% | 68.27% | -805.00% | -210.14% | 125.66% | -315.62% | -187.30% | |

| Net Borrowing | -911760 | -66331 | 510673 | 185133 | 237256 | 156853 | ||

| Free Cash Flow to Equity | -838398 | -211983 | 162380 | 144985 | 269858 | 29671 | 78982.20 | -73914.50 |

| FCFE Growth | -295.50% | -230.55% | 12.00% | -46.27% | 809.50% | 136.17% | 49.84% |

Pembayaran

hutang baik jangka pendek dan jangka panjang ini cukup baik karena akan

meningkatkan ratio current ratio dan long term debt to equity ratio yg memang

selama ini tidak favorable karena besarnya hutang2 AISA sebelumnya. Secara

lengkap ratio penting AISA yg menunjukkan semakin membaiknya kekuatan financial

emiten ini ditampilkan dalam table berikut:

| Key Ratios | 2013(mrq) | 2012 | 2011 | 2010 | 2009 | 2008 | Average up to 2012 | Average up to 2013 |

| Op Profit Margin | 15.59% | 16.73% | 17.56% | 17.83% | 17.68% | 23.10% | 17.45% | 17.08% |

| Net Profit Margin | 7.53% | 7.69% | 7.24% | 10.67% | 6.52% | 7.66% | 8.03% | 7.93% |

| Return on Asset | 3.08% | 5.46% | 3.53% | 3.88% | 2.22% | 3.68% | 3.77% | 3.64% |

| Retun on Equity | 6.18% | 12.24% | 7.15% | 13.07% | 5.49% | 9.59% | 9.49% | 8.83% |

| Return on Capital | 5.42% | 8.32% | 4.88% | 6.39% | 2.97% | 5.81% | 5.64% | 5.60% |

| Current Ratio | 197.50% | 126.95% | 189.35% | 128.50% | 120.33% | 87.34% | 141.28% | 152.53% |

| Quick Ratio(Acid Test) | 1.98 | 0.77 | 1.53 | 0.47 | 0.57 | 0.34 | 0.84 | 1.06 |

| Long Debt to Equity | 13.98% | 33.84% | 46.62% | 104.46% | 84.89% | 64.97% | 67.45% | 57% |

| Devidend Payout Ratio | 9.03% | 0.00% | 0.00% | 0.00% | 0.00% | 2.26% |

Nampak Quick Ratio(Acid

Test) juga membaik di most recent quarter 2013 dibandingkan value tahun lalu yg

berada dibawah angka 1.

Bagaimana dengan valuasi?

EPS 2013 annualized saat ini berada di kisaran 91.74. Untuk EPS 2013 Konsensus,

sayangnya cuma tercatat satu analisa yg ada di bloomberg yaitu menaruh EPS 2013

di 83.29. Saya akan memilih memakai annualized pada AISA ini.

PER 5th terendah ada di

6.67 dan tertinggi di 18.26. Untuk amannya saya akan mengambil di median 13

untuk PER 5th yg akan datang.

Melihat growth yg begitu

tinggi, rule of thumb yg beredar di buku2 saham maupun blog2 saham Indonesia,

kebanyakan menyarankan mengambil angka 15% agar konservative. Walau terusterang

untuk tipe highgrowth angka 15% adalah sangat konservative sehingga umumnya fair

value yg didapat akan rendah dan sulit mencari saat dimana harga berada di harga

diskon.

Sebagai gambaran, dgn

angka 15%, maka rumus graham memberi intrinsic value ada di

| Graham Value | 1,913 |

| Diskon Graham % | 30% |

Jadi saat ini, AISA

terdiskon 30% dari fair value-nya.

Kalo menggunakan PEG,

maka

| PEG | 0.97 |

| Arti Rasio PEG | WAJAR |

AISA mendapatkan penilain

wajar.

Sedang metode arus kas

terdiskon akan memberikan angka yg sangat konservative.

| EPS n+1 | 106 |

| EPS n+2 | 121 |

| EPS n+3 | 140 |

| EPS n+4 | 160 |

| EPS n+5 | 185 |

| Total EPS 5 Tahun | 711 |

| Deviden Pay(Average 5yrs) | 2.26% |

| Harga Thn ke-5 | 2,399 |

| Risk Premium + Risk Free Rate% | 15% |

| Harga Thn ke 5 (+ Deviden) | 2,403 |

| Harga Wajar Thn n+4 | 2,093 |

| Harga Wajar Thn n+3 | 1,823 |

| Harga Wajar Thn n+2 | 1,588 |

| Harga Wajar Thn n+1 | 1,383 |

| Harga Wajar Thn n | 1,205 |

| V/P | 0.90 |

| Valuasi | AISA |

| Harga Terakhir | 1340 |

| DCF Value | 1,205 |

| Diskon DCF % | -11% |

Yaitu saat ini AISA pada

angka sekitar fair valuenya atau malah lebih mahal 11%.

Jika anda bermaksud lebih

linient seperti Phil Town dengan menyematkan angka growth yg lebih tinggi,

mungkin anda akan mendapatkan fair value yg favorable untuk entry tetapi resiko

juga naik.

Ini hanya sekedar sharing

di hari kemerdekaan 17 Agustus 2013.Kebetulan AISA juga banyak mendapatkan

penghargaan di 2012, salah satunya sebagai salah satu perusahaan pendorong dan

penggerak pelaksanaan program MP3EI (Masterplan Percepatan dan Perluasan

Pembangunan Ekonomi Indonesia) oleh Kementerian Koordinator Perekonomian

Republik Indonesia. Salam Merdeka.

No comments:

Post a Comment